|

YAROVOIY.COM все о торговле акциями на фондовых биржах мира |

Словарь трейдера |

| ТРЕЙДИНГ | ИНВЕСТИРОВАНИЕ | ТЕХНИЧЕСКИЙ АНАЛИЗ | ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ |

КНИГИ | РЕЙТИНГ ПИФОВ И ОФБУ | ССЫЛКИ |

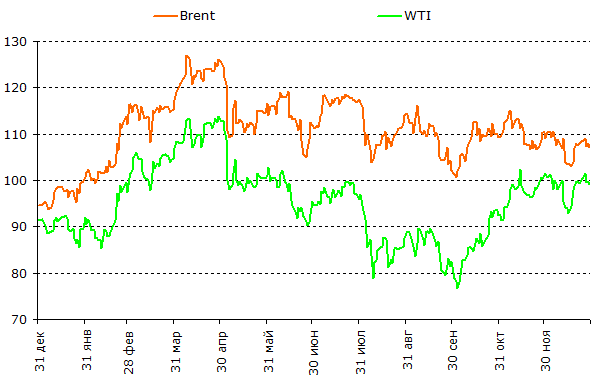

| |

2011 год, % |

| индекс ММВБ | -16.9 |

| индекс ММВБ-10 | -18.3 |

| индекс РТС | -22.0 |

| модельный

портфель (Россия) |

+22.9 |

| индекс DJIA |

+5.5 |

| индекс S&P 500 | 0.0 |

| индекс Nasdaq Composite | -1.8 |

| модельный портфель (США) | -5.0 |

| 2011 |

|

| Сбербанк |

-23.4 |

| Сбербанк

(п) |

-21.1 |

| Газпром |

-11.4 |

| ЛУКОЙЛ |

-2.4 |

| Роснефть |

-2.3 |

| Сургутнефтегаз |

-21.6 |

| ВТБ |

-41.9 |

| Норникель |

-31.2 |

| Ростелеком |

-2.3 |

| Ростелеком

(п) |

+19.1 |