Год выдался тяжелым. Российские индексы потеряли около 20 %. К

падению привели два фактора:

- тяжелая макроэкономическая ситуация в Европе,

- политическая нестабильность в России по думских выборов.

Ситуация в США и Европе негативно сказалась на всех активах с

повышенным риском, а к таким относятся акции (и тем более

акции развивающихся стран). Падала не только Россия. А вот

массовые протесты после выборов привели к оттоку капитала из

России (отток по итогам года обещает быть внушительным), к

выходу игроков из акций, к продажам рубля. Протест за

протестом. В итоге в декабре шансов восстановиться у рынка не

было.

Фундаментально причин для снижения у акций российских компаний

не было. Над рынком давлеет ситуация в Европе. Открывать

длинные позиции по акциям игроки не спешат. Положение в Европе

таково, что вероятность очередного обвала фондовых рынков

очень высока. Ждать роста в такой ситуации не приходится. В

нашем российском инвестиционном

портфеле сейчас большая часть денег не используется.

"Голубые фишки"

2011

Сбербанк

-23.4

Сбербанк

(п)

-21.1

Газпром

-11.4

ЛУКОЙЛ

-2.4

Роснефть

-2.3

Сургутнефтегаз

-21.6

ВТБ

-41.9

Норникель

-31.2

Ростелеком

-2.3

Ростелеком

(п)

+19.1

Явных аутсайдеров два - ВТБ и "Норильский никель".

ВТБ оформил сомнительную покупку "Банка Москвы", у которого,

как оказалось, выдано сомнительных кредитов на внушительную

сумму.

"Норильский никель", несмотря на падения котировок акций,

принес миноритарным акционерам баснословную прибыль. Компания

объявила о программе выкупа акций по цене значительно

превышающую рыночную. Риски, конечно, были. РУСАЛ был против

buy-back + представители ФАС высказывали неодобрение. Но в

итоге через полтора месяца после окончания приема заявок о

выкупе все акционеры получили свои деньги. Прибыль за полтора

месяца у миноритарных акционеров была в районе 30-60 % (в

зависимости от цены покупки, размера пакета и брокера (если

поручали брокеру подавать заявку)).

Привилегированные акции "Ростелекома" за год показали рост на

19.1 %. Такой рост связан с потенциально высокой дивидендной

доходность бумаг.

Перед самым Новым годом Совет директоров "Ростелекома"

утвердил новую редакцию Положения о дивидендной политики

компании. На выплату дивидендов по обыкновенным акциям будет

направляться не менее 20 % от чистой прибыли по МСФО. По

привилегированным акциям останется старая схема - 10 % от

чистой прибыли по РСБУ (правда, обще кол-во акций стало

больше, так что дивиденды не вырастут, как хотелось бы - ведь

в Уставе указано, что размер дивидендов на 1 привилегированную

акцию зависит от общего количества акций, в том числе и

обыкновенных). Я жду дивидендную доходность по

привилегированным акциям "Ростелекома" в районе 14 %.

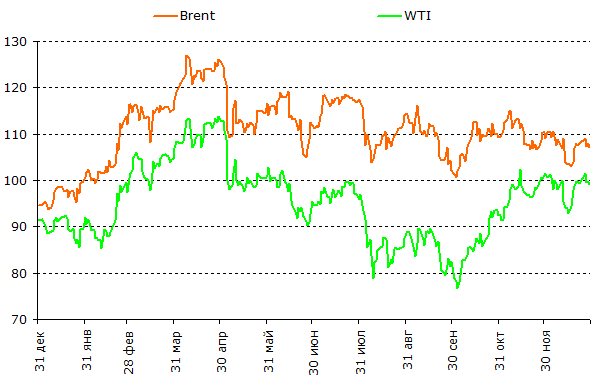

Нефть

Нефть марки Brent провела весь год в "боковике". Данные цены

"выгодны" для России и российских компаний. Хотелось бы выше,

но это все-таки не $ 40.

Учитывая состояние мировой экономики, цены на нефть стоит

признать высокими.

Мой прогноз цены нефти марки Brent на 2012 год - $ 90.

Рекомендации и мнения,

высказанные на данной странице, не являются предложением

покупки либо продажи ценных бумаг. Сайт

http://www.Yarovoiy.com и его владельцы не несут

ответственности за любой прямой или косвенный ущерб,

наступивший в результате использования данных рекомендаций.

Все о фондовом рынке >

Фондовый рынок России > Итоги 2011 года

[an error occurred while processing this directive]