|

YAROVOIY.COM все о торговле акциями на фондовых биржах мира |

Словарь трейдера |

| ТРЕЙДИНГ | ИНВЕСТИРОВАНИЕ | ТЕХНИЧЕСКИЙ АНАЛИЗ | ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ |

КНИГИ | РЕЙТИНГ ПИФОВ И ОФБУ | ССЫЛКИ |

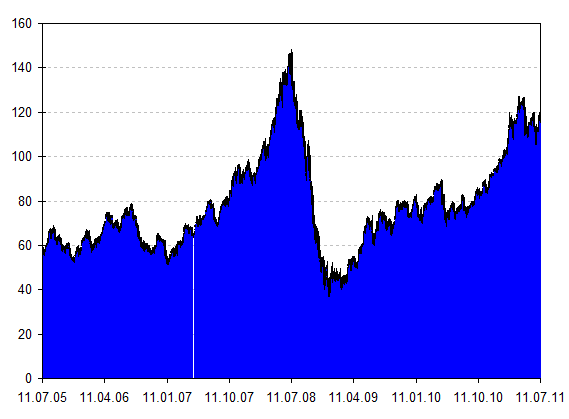

График нефти марки

Brent  Brent вернулся выше $ 100 долларов, но к максимумам 2008 года пока не ходил |

С

момента последнего моего обзора

нефтегазового сектора (октябрь 2008) прошло

примерно три года. За это время нефть практически

вернулась к максимумам 2008 года и индексу ММВБ до

знаковых 2000 пунктов тоже осталось немного. Вернемся в октябрь 2008 года. Тогда мы рекомендали покупать акции всех российских нефтегазовых компаний. Индекс ММВБ тогда находился у самых минимумов, а нефть стоила $ 77 (падение ниже $ 40 за баррель было еще впереди). Индекс ММВБ за это время вырос на 130 %. А что нефтянка? Моим фаворитом были привилегированные акции "Татнефти". Я ждал роста с 26 до 113 рублей. Сейчас "префы" "Татнефти" стоят 96.8 рублей (+274 %). Больше 200 % прогнозировался рост по обыкновенным акциям "Татнефти" и привилегированным "Сургутнефтегаза". В реальности 268 % и 128 % соответственно. Вы можете возразить, что это рост за почти три года. Согласен. К концу 2009 года обыкновенные акции "Татнефти" стоили 139 рублей (+166 % с момента обзора). Можно еще возразить, что тогда прогнозировать рост было легко. Рынок к октябрю 2008 года потерял более 50 %. А стоит ли покупать акции сейчас? Давайте это выясним. |

| цена, а.о., руб. |

P, $ млн |

P/S |

P/E |

P/FwE |

EV/EBITDA |

P/Bv |

P/Добыча |

P/Запасы |

Таргет |

потенциал, % |

|

| Газпром |

205.44 |

174 394 |

1.35 |

4.87 |

4.05 |

4.16 |

0.74 |

54.0 |

0.87 |

500 |

+143 |

| ЛУКОЙЛ |

1827.10 |

55 725 |

0.47 |

4.98 |

4.20 |

4.36 |

0.87 |

75.7 |

3.23 |

3425 |

+87 |

| Сургутнефтегаз |

28.911 |

41 005 |

1.75 |

8.45 |

8.80 |

4.49 |

0.86 |

79.1 |

4.20 | 37.0 |

+28 |

| Татнефть |

192.00 |

15 512 |

1.60 |

8.84 |

7.87 |

7.32 |

1.40 |

81.7 |

2.45 |

224 |

+16 |

| Роснефть |

239.14 |

90 880 |

1.23 |

7.12 |

6.03 |

5.58 |

1.50 |

98.6 |

3.99 |

290 |

+21 |

| среднее |

1.28 |

6.85 |

6.19 |

5.18 |

1.07 |

76.9 |

2.95 |

| P, $ млн |

P/S |

P/E |

P/FwE |

EV/EBITDA |

P/Bv |

P/Добыча |

P/Запасы |

|

| Exxon Mobil (США) |

409 710 |

1.01 |

11.77 |

11.07 |

7.81 |

2.70 |

255.1 |

18.62 |

| Chevron (США) |

212 689 |

1.01 |

10.28 |

9.67 |

5.77 |

1.93 |

208.1 |

20.26 |

| ConocoPhilips (США) |

107 427 |

0.53 |

8.73 |

8.73 |

6.28 |

1.54 |

173.1 |

15.35 |

| среднее |

0.85 |

10.26 |

9.82 |

6.62 |

2.06 |

212.1 |

18.08 |

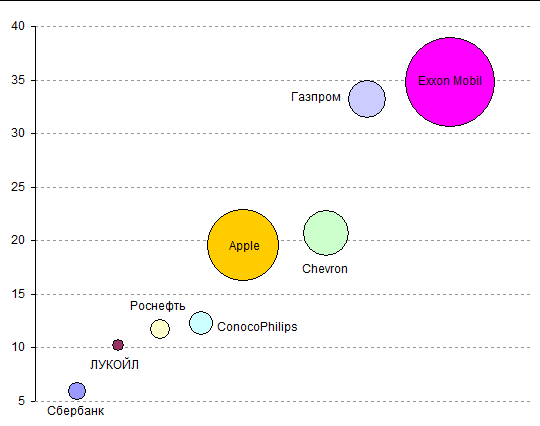

Зависимость капитализации от

чистой прибыли Ось Y - чистая прибыль

компании в млрд долларов США.

Чистая прибыль "Газпрома" и Exxon Mobil примерно равна, капитализация американской компании в 2.3 раза больше. Дороже "Газпрома" стоит и Chevron, чистая прибыль которого в 1.6 раза меньше российского газового монополиста. Apple и Сбербанк взяты для того, чтобы показать, что нефтегазовые компании традиционно по показателю P/E "стоят" меньше финансовых и IT компаний. График индекса ММВБ за 2011 год  Индекс ММВБ ушел в

"боковик", из которого неизвестно когда выберется.

|

Есть возможности для роста Три года назад я писал: "Ситуация, когда компании торгуются по P/E на уровне 3-4, достаточная редкая. Но ведущие российские нефтегазовые компании оценены сейчас именно на этом уровне." P/E "Газпрома" и ЛУКОЙЛа сейчас ниже 5, что тоже мало. Рынок, конечно, после мирового финансового кризиса стал более "осторожно" оценивать компании. Но у Exxon Mobil P/E - 11.8, а у ConocoPhilips - 8.7. Другой важный показатель - EV/EBITDA. У трех российских компаний он ниже 5. И у этих же компаний показатель P/Bv ниже 1. Это значит, что капитализация "Газпрома", ЛУКОЙЛа и "Сургутнефтегаза" меньше их чистых активов! Если смотреть на показатели P/Добыча и P/Запасы, то российские нефтегазовые компании в разы дешевле зарубежных аналогов. Этому есть объяснение. Выручка с одного барреля нефтяного эквивалента у американских компаний в несколько раз выше, чем у "россиян". В их портфеле преобладают продукты переработки нефти, а не сырая нефть. У "Газпрома" немного другая ситуация. Потребители газа в России до сих пор получают газ по цене значительно ниже рыночной. По моим оценкам, все рассматриваемые в обзоре российские нефтегазовые компании имеют потенциал роста. Мои фавориты - "Газпром" и ЛУКОЙЛ. Что мешает росту? После сильнейшего падения 2008 года инвесторы стали более "осторожными". Рынки (как американский, так и российский) практически вернулись к уровням, которые были до начала кризиса. Расти дальше не хватает сил. Слишком велик страх, что кризис не закончился. Экономическое состояние США и Европы оставляет желать лучшего. Постоянная напряженность из-за подвешенного состояния отдельных членов Евросоюза (особенно Греции) "давит" на рынки. Экономическая ситуация в России тоже хуже той, что была до начала кризиса. Во-первых, дефицитный бюджет страны, который непонятно когда станет профицитным. Во-вторых по-прежнему не очень стабильное финансовое состояние некоторых банков и крупных компаний. Мировые рынки ждут положительных вестей. А пока они идут только от отдельных компаний, но общая макроэкономическая ситуация остается тяжелой. А будет ли рост? Да, повторения кризиса 2008 года в 2011 или 2012 годах ждать не стоит. Ведущие центробанки мира учли ошибки, допущенные ранее, и не повторят их. |